新華社北京7月7日電 題:信用卡新規(guī)出臺(tái) 這些規(guī)定事關(guān)你我

新華社記者李延霞

中國(guó)銀保監(jiān)會(huì),、中國(guó)人民銀行7日發(fā)布《關(guān)于進(jìn)一步促進(jìn)信用卡業(yè)務(wù)規(guī)范健康發(fā)展的通知》,,重拳整頓信用卡市場(chǎng)亂象,,切實(shí)保護(hù)金融消費(fèi)者合法權(quán)益,。這份監(jiān)管新規(guī)將對(duì)你我的開(kāi)卡、用卡產(chǎn)生重要影響,。

規(guī)范信用卡息費(fèi)收取

信用卡業(yè)務(wù)收費(fèi)名目較多,,包括年費(fèi)、手續(xù)費(fèi),、利息,、違約金等。在實(shí)際操作中,,部分銀行存在片面宣傳低利率,、低費(fèi)率,以手續(xù)費(fèi)名義變相收取利息,,模糊實(shí)際使用成本等問(wèn)題,。

對(duì)此,通知要求銀行業(yè)金融機(jī)構(gòu)切實(shí)提高信用卡息費(fèi)管理的規(guī)范性和透明度,,在合同中嚴(yán)格履行息費(fèi)說(shuō)明義務(wù),,以明顯方式展示最高年化利率水平。

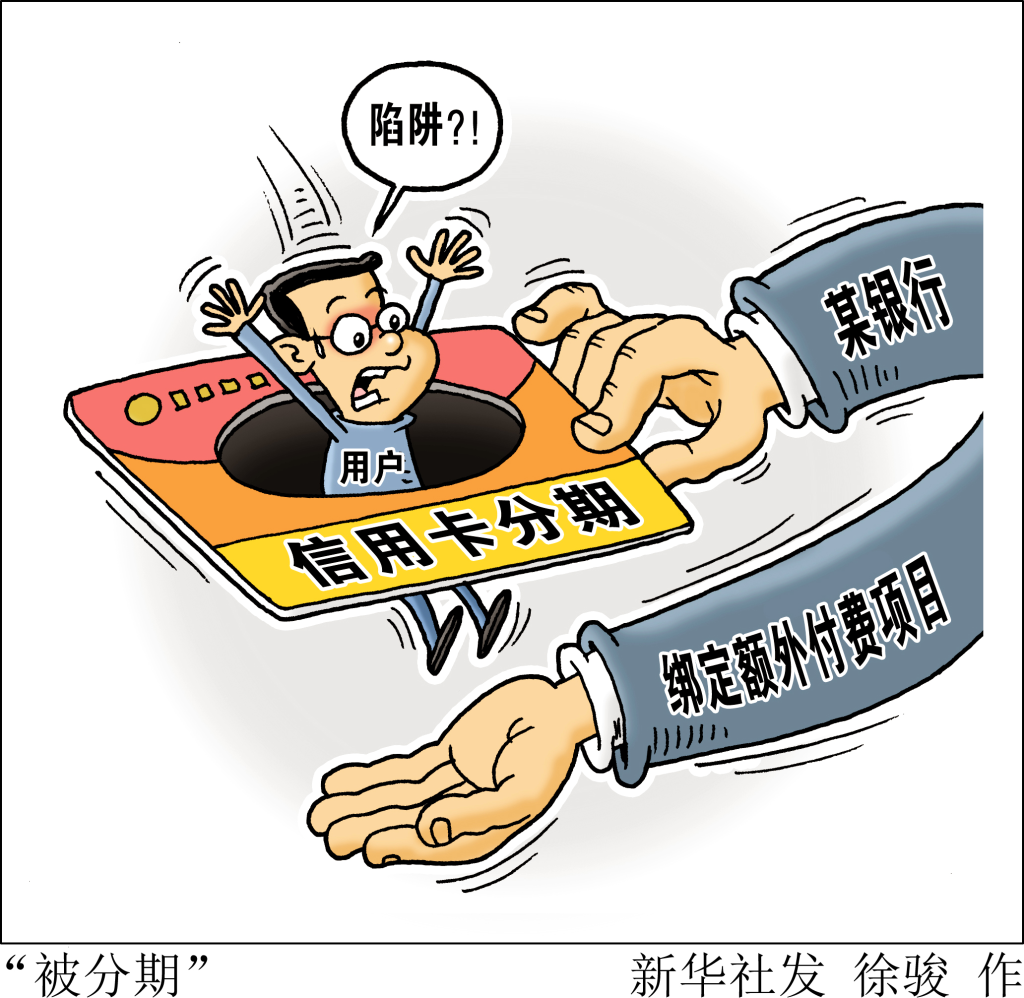

分期業(yè)務(wù)是信用卡業(yè)務(wù)“套路”較多的領(lǐng)域,。持卡人刷卡消費(fèi),,經(jīng)常會(huì)收到銀行分期還款的建議,“免息”“零利率”等字眼讓人心動(dòng),。但實(shí)際上,,銀行通常會(huì)對(duì)分期還款業(yè)務(wù)收取一定的手續(xù)費(fèi)。

通知要求,,銀行業(yè)金融機(jī)構(gòu)必須在分期業(yè)務(wù)合同(協(xié)議)首頁(yè)以明顯方式展示分期業(yè)務(wù)可能產(chǎn)生的所有息費(fèi)項(xiàng)目,、年化利率水平和息費(fèi)計(jì)算方式。展示分期業(yè)務(wù)收取的資金使用成本時(shí),,應(yīng)當(dāng)統(tǒng)一采用利息形式,,不得采用手續(xù)費(fèi)等形式。

通知同時(shí)要求,,銀行業(yè)金融機(jī)構(gòu)應(yīng)當(dāng)明確分期業(yè)務(wù)最低起始金額和最高金額上限,;不得對(duì)已辦理分期的資金余額再次辦理分期;分期業(yè)務(wù)期限不得超過(guò)5年,。

除了嚴(yán)格規(guī)范息費(fèi)收取,,通知還明確要求銀行在依法合規(guī)和有效覆蓋風(fēng)險(xiǎn)前提下,持續(xù)采取有效措施,,積極促進(jìn)信用卡息費(fèi)水平合理下行,。

長(zhǎng)期睡眠卡比例不得超過(guò)20%

近年來(lái),在信用卡業(yè)務(wù)快速發(fā)展中,部分銀行出現(xiàn)了盲目追求市場(chǎng)份額,,濫發(fā)卡,、重復(fù)發(fā)卡等情況,導(dǎo)致無(wú)序競(jìng)爭(zhēng),、資源浪費(fèi)等問(wèn)題,。

通知對(duì)發(fā)卡管理提出嚴(yán)格規(guī)定,要求銀行業(yè)金融機(jī)構(gòu)不得直接或間接以發(fā)卡量,、客戶數(shù)量,、市場(chǎng)占有率或市場(chǎng)排名等作為單一或主要考核指標(biāo)。強(qiáng)化睡眠信用卡動(dòng)態(tài)監(jiān)測(cè)管理,,連續(xù)18個(gè)月以上無(wú)客戶主動(dòng)交易且當(dāng)前透支余額,、溢繳款為零的長(zhǎng)期睡眠信用卡數(shù)量占本機(jī)構(gòu)總發(fā)卡量的比例在任何時(shí)點(diǎn)均不得超過(guò)20%。超過(guò)該比例的銀行不得新增發(fā)卡,。

“近年來(lái),,多家銀行積極向零售業(yè)務(wù)轉(zhuǎn)型,信用卡作為資產(chǎn)類業(yè)務(wù)被普遍作為切入點(diǎn)和重點(diǎn),。但在業(yè)務(wù)開(kāi)展過(guò)程中,,也出現(xiàn)了單純以發(fā)卡量、客戶量等作為考核指標(biāo)的管理模式,,導(dǎo)致業(yè)務(wù)短期化,。”上海金融與發(fā)展實(shí)驗(yàn)室主任曾剛表示,。

銀保監(jiān)會(huì)有關(guān)部門負(fù)責(zé)人表示,未來(lái)還將動(dòng)態(tài)調(diào)降長(zhǎng)期睡眠信用卡比例限制標(biāo)準(zhǔn),,不斷督促行業(yè)將睡眠卡比例降至更低水平,。

設(shè)置單一客戶總授信額度上限

過(guò)度授信也是信用卡領(lǐng)域的高發(fā)問(wèn)題。面對(duì)激烈的市場(chǎng)競(jìng)爭(zhēng),,提高授信額度通常成為銀行爭(zhēng)奪客戶的手段,。

通知要求銀行業(yè)金融機(jī)構(gòu)應(yīng)當(dāng)合理設(shè)置單一客戶的信用卡總授信額度上限,并納入該客戶在本機(jī)構(gòu)的所有授信額度內(nèi)實(shí)施統(tǒng)一管理,。在授信審批和調(diào)整授信額度時(shí),,應(yīng)當(dāng)扣減客戶累計(jì)已獲其他機(jī)構(gòu)信用卡授信額度。

招聯(lián)金融首席研究員董希淼表示,,部分持卡人“以卡養(yǎng)卡”,、違規(guī)套現(xiàn)問(wèn)題需要引起重視。商業(yè)銀行要減少多頭授信,,嚴(yán)控過(guò)度授信,,防范信用卡債務(wù)風(fēng)險(xiǎn)。

試點(diǎn)開(kāi)展線上信用卡業(yè)務(wù)

重拳整治亂象的同時(shí),通知對(duì)信用卡業(yè)務(wù)創(chuàng)新給予充分空間,。明確提出將按照風(fēng)險(xiǎn)可控,、穩(wěn)妥有序原則,通過(guò)試點(diǎn)等方式探索線上信用卡業(yè)務(wù)等創(chuàng)新模式,。

“開(kāi)展線上信用卡業(yè)務(wù)將成為商業(yè)銀行深化數(shù)字化轉(zhuǎn)型,、加快金融與科技深度融合創(chuàng)新的重要嘗試?!敝袊?guó)銀行業(yè)協(xié)會(huì)首席信息官高峰表示,,開(kāi)展線上信用卡業(yè)務(wù)的關(guān)鍵環(huán)節(jié)在于遠(yuǎn)程面簽。應(yīng)做好目標(biāo)客戶的篩選,、遠(yuǎn)程視頻技術(shù)支持和線上業(yè)務(wù)流程的管控,。

據(jù)了解,監(jiān)管部門將按照高質(zhì)量發(fā)展導(dǎo)向,,優(yōu)先選擇人民群眾服務(wù)認(rèn)可度,、信任度高,消費(fèi)者權(quán)益保護(hù)和信訪投訴要求落實(shí)到位,,經(jīng)營(yíng)理念和風(fēng)控合規(guī)審慎嚴(yán)格,,各項(xiàng)整改工作達(dá)到監(jiān)管指標(biāo)的銀行業(yè)金融機(jī)構(gòu)參與試點(diǎn)。