編前語:剛剛過去的2023年,,中國經(jīng)濟(jì)頂住外部壓力、克服內(nèi)部困難,,持續(xù)回升向好,,高質(zhì)量發(fā)展扎實(shí)推進(jìn)。在資本市場,,A股上市公司總數(shù)突破5300家,,全年新增上市313家,總市值超過87萬億元,,位居世界第二,。新華網(wǎng)特別推出2023上市公司行業(yè)觀察系列報(bào)道,通過市值變化,、營收利潤和研發(fā)創(chuàng)新等維度,,聚焦熱點(diǎn)行業(yè)和頭部企業(yè),探究經(jīng)濟(jì)發(fā)展新趨勢,、新業(yè)態(tài),、新技術(shù)和新應(yīng)用。

新華網(wǎng)北京1月15日電(記者黃海榮)2023年,,醫(yī)藥領(lǐng)域風(fēng)起云涌,。在醫(yī)藥生物投融資遇冷的大環(huán)境下,,醫(yī)藥反腐也進(jìn)入深水區(qū),為整個(gè)行業(yè)帶來“刮骨祛毒”之效,??v觀全年,“減肥藥”海外出圈后國內(nèi)藥企爭相入局成為市場熱點(diǎn),,多款創(chuàng)新藥成功闖關(guān)歐美市場獲批上市,,今年被稱為中國藥企出海“元年”,。隨著全球生物技術(shù)興起,,我國生物醫(yī)藥產(chǎn)業(yè)正加速從仿制藥向創(chuàng)新藥轉(zhuǎn)變,本文將重點(diǎn)盤點(diǎn)醫(yī)藥產(chǎn)業(yè)上市公司,,發(fā)布中國醫(yī)藥上市公司年度市值榜單,,預(yù)見醫(yī)藥領(lǐng)域煥發(fā)新生的未來方向。

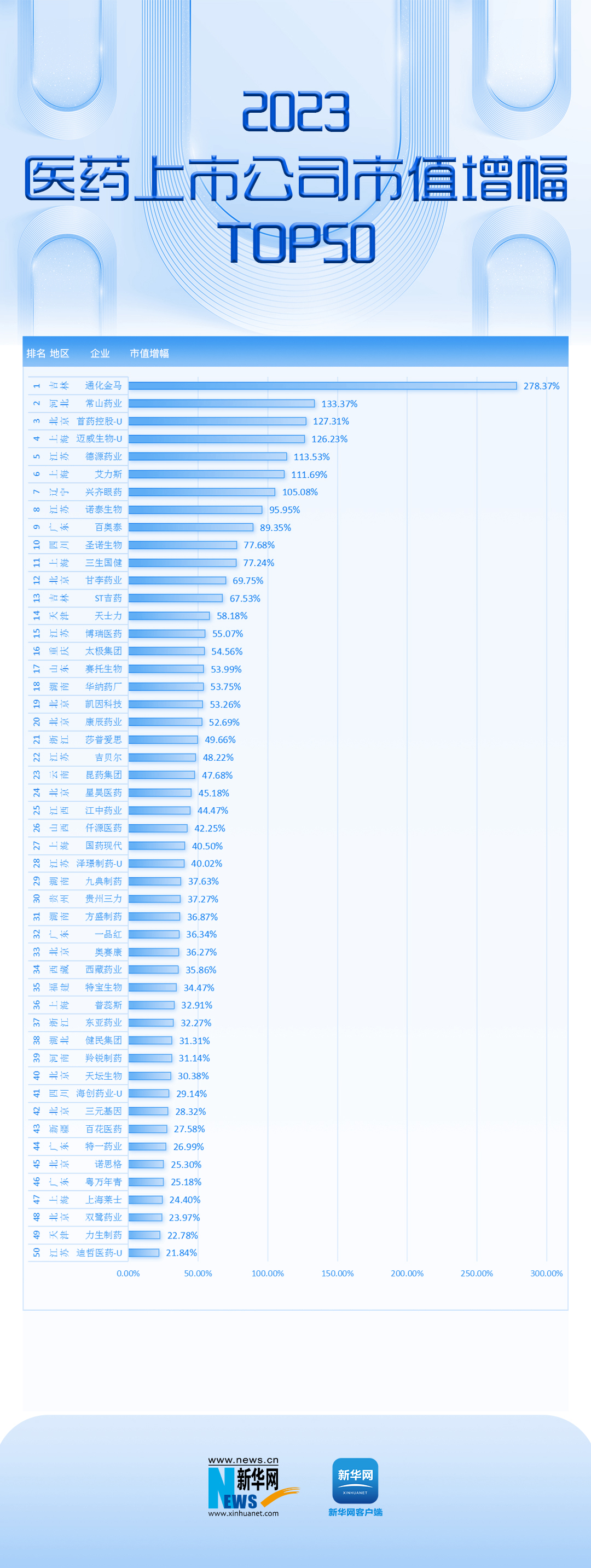

根據(jù)Choice金融終端數(shù)據(jù),,以中證行業(yè)分類為依據(jù),截至2023年12月29日(最后一個(gè)交易日),,中國醫(yī)藥上市公司共計(jì)308家,,其中2023年新上市公司9家。2023年醫(yī)藥上市公司總市值46292.93億元,,同比2022年的47281.91億元,,縮水988.98億元。5家公司市值在千億元以上,,109家公司市值過百億元,,剩余194家公司市值均在10億元以上。150家公司市值實(shí)現(xiàn)正增長,,其中9家上市公司市值實(shí)現(xiàn)翻倍增長,,通化金馬增幅高達(dá)278%。

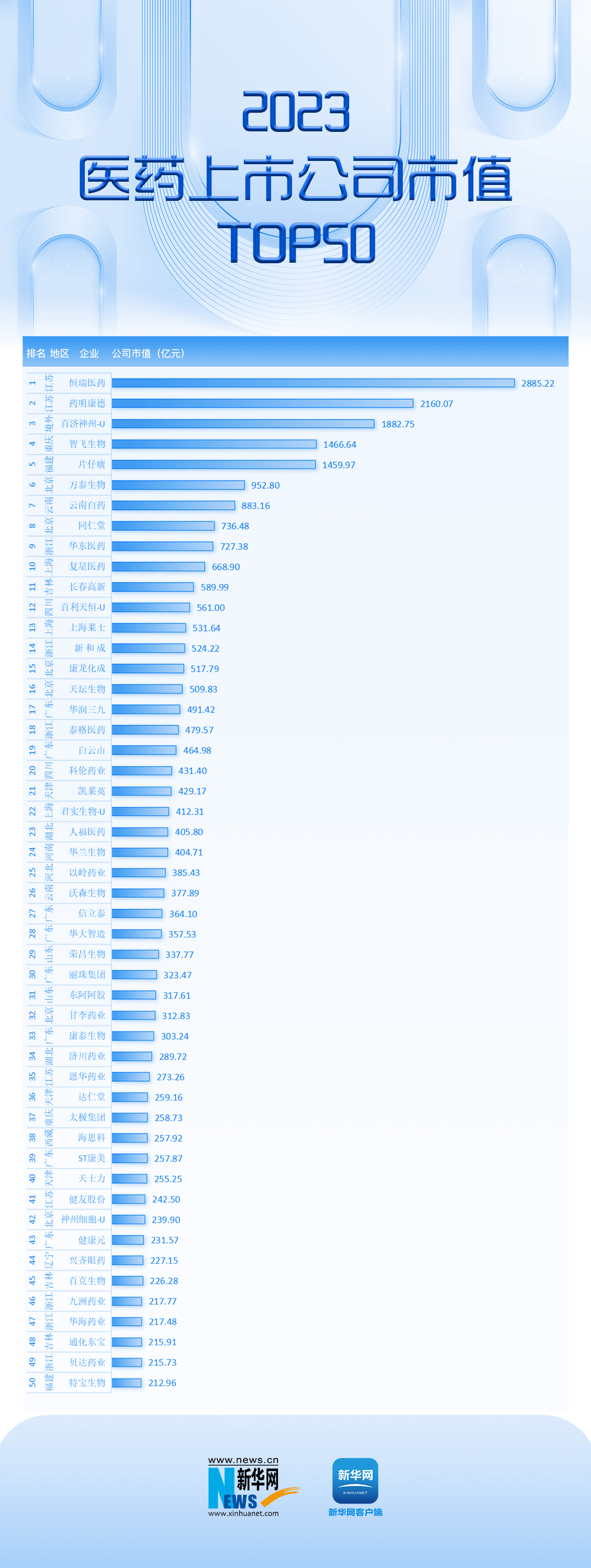

圖一:2023醫(yī)藥上市公司市值TOP50

圖二: 2023醫(yī)藥上市公司市值增幅TOP50

從以上數(shù)據(jù)可以看出,,兩家江蘇上市公司恒瑞醫(yī)藥和藥明康德市值達(dá)2000億元以上,,另外3家千億俱樂部成員為百濟(jì)神州、智飛生物和片仔癀,。值得注意的是萬泰生物跌落千億市值線,,2022年最后一個(gè)交易日萬泰生物市值為1147.99,導(dǎo)致醫(yī)藥上市公司千億俱樂部成員從6家變?yōu)?家,。

萬泰生物,、云南白藥、同仁堂,、華東醫(yī)藥,、復(fù)星醫(yī)藥,、長春高新、百利天恒,、上海萊士,、新和成、康龍化成,、天壇生物等11家公司市值在500-1000億元之間,。98家公司市值上百億但不及500億元,另有過半數(shù)醫(yī)藥公司市值在10億-100億區(qū)間,。

9家新加入醫(yī)藥上市公司隊(duì)列的成員包括百利天恒,、智翔金泰、宏源藥業(yè),、昊帆生物,、民生健康、金凱生科,、萬邦醫(yī)藥,、科源制藥、海森藥業(yè),,市值合計(jì)約1093億元,。

醫(yī)藥創(chuàng)新里程碑 “出海”突圍獲爆發(fā)式增長

2023年醫(yī)藥領(lǐng)域的最大亮點(diǎn)莫過于發(fā)展勢頭迅猛的創(chuàng)新藥板塊,。根據(jù)中國國家藥監(jiān)局(NMPA)官網(wǎng)批件信息,,2023年共有超過80款新藥在中國首次獲批,其中1類新藥有32款(不含診斷類藥物和疫苗),,創(chuàng)下近年來的新高,。同時(shí),還有約70款新藥在中國獲批新適應(yīng)癥,。此外,,2023年醫(yī)保談判結(jié)果符合預(yù)期,國家醫(yī)保局公布的2023年醫(yī)保藥品目錄新增23個(gè)創(chuàng)新藥品種,,談判成功率和降價(jià)幅度均優(yōu)于整體水平,;此前,2023年7月份公布的續(xù)約規(guī)則也適當(dāng)控制創(chuàng)新藥續(xù)約及新增適應(yīng)癥的降價(jià)幅度,,顯示出國家對醫(yī)藥創(chuàng)新的支持態(tài)度,。

截至2023年12月13日,47只創(chuàng)新藥概念股合計(jì)總市值1.81萬億元,,其中包含恒瑞醫(yī)藥,、藥明康德、百濟(jì)神州,、智飛生物4只千億市值股,。其中,,恒瑞醫(yī)藥自2011年首款創(chuàng)新藥獲批上市以來,累計(jì)研發(fā)投入超過330億元,。2023年上半年,,其創(chuàng)新藥收入達(dá)到49.62億元(含稅),占營業(yè)總收入46%,。在國際化方面,,2023年恒瑞醫(yī)藥有十余項(xiàng)創(chuàng)新產(chǎn)品實(shí)現(xiàn)全球同步開發(fā),年內(nèi)完成5項(xiàng)授權(quán)合作,,總交易額超過40億美元,。

除絕對龍頭外,創(chuàng)新藥概念股目前大部分普遍估值偏低,,滾動(dòng)市盈率低于30倍的有22只,,智飛生物、健康元,、麗珠集團(tuán),、凱萊英等均低于20倍;長春高新僅11.56倍,,排名最低,。中泰證券認(rèn)為,醫(yī)藥的基本面和籌碼機(jī)構(gòu)均具備條件,,看好板塊整體估值抬升。

在創(chuàng)新藥出海方面的突破更加可圈可點(diǎn),,2023年有超40款中國新藥獲美國FDA資格認(rèn)定(統(tǒng)計(jì)包括快速通道資格,、突破性療法認(rèn)定以及孤兒藥資格),總數(shù)量創(chuàng)近4年來新高,。繼2019年百濟(jì)神州BTK抑制劑抗癌藥澤布替尼獲得FDA批準(zhǔn),,實(shí)現(xiàn)了中國原研新藥出海“零的突破”后,,今年可謂迎來了爆發(fā)式增長,,中國藥企正在加速“出海”步伐,。

另外,,創(chuàng)新藥授權(quán)“出海”交易也不斷刷新紀(jì)錄,。2023年12月12日,,百利天恒發(fā)布公告稱,公司全資子公司SystImmune與百時(shí)美施貴寶(BMS)就雙抗ADC藥物BL-B01D1達(dá)成許可與合作協(xié)議,。百利天恒負(fù)責(zé)藥物在中國大陸的開發(fā),、商業(yè),、生產(chǎn)等,并供其他地區(qū)使用,,BMS負(fù)責(zé)其他地區(qū)的開發(fā)和商業(yè)化,。根據(jù)協(xié)議,BMS將向百利天恒支付8億美元的首付款,,潛在總交易額最高可達(dá)84億美元,,創(chuàng)下我國創(chuàng)新藥授權(quán)“出海”首付款新紀(jì)錄,。當(dāng)天,,百利天恒股價(jià)開盤漲停,漲幅高達(dá)20%,,公司總市值超過520億元,,較其上市首日收盤總市值增長超過300%。

醫(yī)藥魔方最新數(shù)據(jù)顯示,,2023年,,國內(nèi)共發(fā)生了近70筆創(chuàng)新藥授權(quán)轉(zhuǎn)讓交易,較2022年全年的44筆增長了32%,。交易金額方面,,已披露的2023年授權(quán)轉(zhuǎn)讓交易總金額超過465億美元,較2022年的275.50億美元增長69%,。

但同時(shí)也要注意商業(yè)化落地情況,,今年以來,百濟(jì)神州,、諾誠健華等多家本土藥企終止海外授權(quán)合作,。從長遠(yuǎn)來看,創(chuàng)新藥出海還是不能簡單一賣了之,,應(yīng)該踏踏實(shí)實(shí)在全球建立起自己的行銷渠道,,源源不斷的在全球獲取穩(wěn)定利潤。

減肥藥“出圈” GLP-1賽道火熱須理性“跟風(fēng)”

2023年,,現(xiàn)象級單品GLP-1成為全球藥企的“寵兒”,。GLP-1,即胰高血糖素樣肽-1,,是一種由人胰高血糖素基因編碼,,并由腸道L細(xì)胞分泌的肽類激素,可以促進(jìn)胰島素的合成和分泌,,達(dá)到降糖效果,。GLP-1類藥物用于治療成人2型糖尿病,但真正讓GLP-1類藥物“出圈”的是其在減肥方面的作用,。研究表明,,肥胖癥是包括中風(fēng),、心臟病等心血管疾病和癌癥的重要誘因,被認(rèn)為是威脅人類健康的代謝性疾病之一,。

最早以減重適應(yīng)癥獲得美國食品藥品監(jiān)督管理局(FDA)批準(zhǔn)并獲得最高市場份額的是丹麥制藥公司諾和諾德研發(fā)生產(chǎn)的司美格魯肽,,該公司因這款成功產(chǎn)品爆火而市值飆升,截至美東時(shí)間2023年12月27日,,諾和諾德市值超過4600億美元,,超過2022年丹麥GDP3954億美元。目前,,在減重適應(yīng)癥上,,跨國藥企中僅有三款GLP-1產(chǎn)品獲批,分別是諾和諾德的利拉魯肽和司美格魯肽,,以及2023年11月獲FDA批準(zhǔn)的禮來Zepbound(Tirzepatide,,替爾泊肽)。

國內(nèi)目前有兩家企業(yè)的GLP-1類藥物獲得中國國家藥品監(jiān)督管理局(NMPA)批準(zhǔn)上市,。華東醫(yī)藥的利拉魯肽注射液(商品名:利魯平)糖尿病適應(yīng)癥于2023年3月獲NMPA批準(zhǔn)上市,,肥胖或超重適應(yīng)癥于7月獲批。根據(jù)2023年前三季度財(cái)報(bào),,華東醫(yī)藥營收凈利雙增,,營業(yè)收入303.95億元,同比增長9.1%,;歸母凈利潤21.89億元,,同比增長10.48%。據(jù)悉,,華東醫(yī)藥還有多款GLP-1類產(chǎn)品正處于研發(fā)階段,。另一款獲批產(chǎn)品是仁會(huì)生物研發(fā)的貝那魯肽注射液已于2023年7月上市。國內(nèi)還有多家公司排隊(duì)等待產(chǎn)品上市,,包括復(fù)星醫(yī)藥、信達(dá)生物,、石藥集團(tuán)等,。

中信證券預(yù)測,我國GLP-1受體激動(dòng)劑類減肥藥的市場規(guī)模預(yù)計(jì)在2030年達(dá)到383億元左右,,其中在肥胖人群中的市場規(guī)模約255億元,,在超重人群的市場規(guī)模約129億元。面對龐大的市場需求,,A股藥企圍繞GLP-1的研發(fā)大戰(zhàn)已拉開帷幕,,據(jù)不完全統(tǒng)計(jì),雙鷺?biāo)帢I(yè),、諾泰生物,、翰宇藥業(yè),、博瑞醫(yī)藥、通化東寶,、海翔藥業(yè),、眾生藥業(yè)、金凱生科等多家公司公開披露在GLP-1減重藥物賽道有所布局,,但仍做好面對諾和諾德,、禮來雙寡頭強(qiáng)勢競爭市場環(huán)境的準(zhǔn)備。業(yè)內(nèi)專家表示,,面對全球布局GLP-1受體激動(dòng)劑藥企的激烈競爭,,國內(nèi)藥企在技術(shù)層面突破甚至超越很難,目前以GLP-1為靶點(diǎn)的口服藥正在獲得更多關(guān)注,,國內(nèi)企業(yè)也可以選擇將目光放在市場相關(guān)領(lǐng)域,,如注射筆等。

這場資本追逐風(fēng)波引發(fā)國內(nèi)與減肥藥概念相關(guān)個(gè)股出現(xiàn)異動(dòng),,常山藥業(yè)于今年8月11日新增“減肥藥”概念,,原因在于公司旗下艾本那肽與司美格魯肽同為GLP-1類藥品。8月31日,,常山藥業(yè)開啟上漲,,位居減肥藥板塊60日漲幅榜的首位。但事實(shí)上,,雖然同為GLP-1類產(chǎn)品,,根據(jù)常山藥業(yè)披露,艾本那肽目前僅適應(yīng)治療2型糖尿病,,不涉及肥胖適應(yīng)癥,,并且暫未獲批上市銷售。另有博瑞醫(yī)藥,、康惠制藥,、百花醫(yī)藥因蹭減肥藥的熱點(diǎn)相繼收到證監(jiān)局警示函。

區(qū)域排行出爐:江浙霸榜 北上廣穩(wěn)居前五

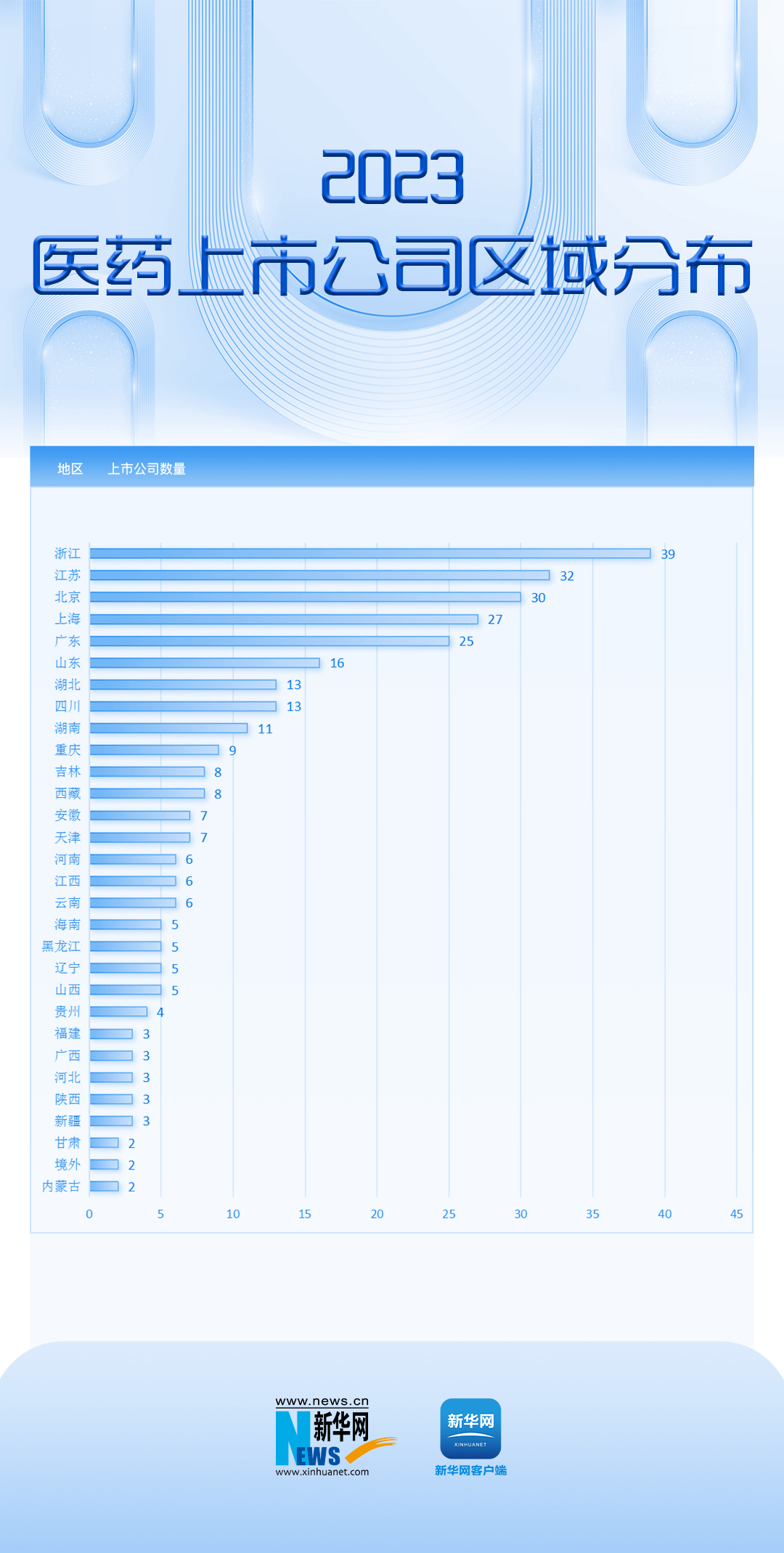

從地域來看,,我國的醫(yī)藥產(chǎn)業(yè)主要分布于長三角,、京津冀、珠三角和川渝等四大核心區(qū),,山東,、湖北、湖南等省份的醫(yī)藥產(chǎn)業(yè)也呈現(xiàn)規(guī)模效應(yīng),。

圖三:2023醫(yī)藥上市公司區(qū)域分布

從以上圖表可以看出,,按照省級區(qū)域進(jìn)行分類,醫(yī)藥上市公司數(shù)量在30家以上(含30家)的分別是,浙江(39家),、江蘇(32家),、北京(30家);上市公司數(shù)量在20-30家的只有上海(27家)和廣東(25家),,排進(jìn)醫(yī)藥上市公司數(shù)量前十名的省份還有山東(16家),、湖北(13家)、四川(13家),、湖南(11家),、重慶(9家)。

上市公司數(shù)量最多的浙江省,,在2023年迎來兩家醫(yī)藥公司海森藥業(yè)和民生健康成功IPO的消息,,從上市公司增量來看也是第一。浙江生物醫(yī)藥發(fā)展起步較早,,在化藥領(lǐng)域形成了集中間體,、原料藥、制劑,、流通于一體的完備產(chǎn)業(yè)鏈,,在生物技術(shù)藥、醫(yī)療器械,、第三方檢驗(yàn)檢測等領(lǐng)域也涌現(xiàn)出一批創(chuàng)新型企業(yè),。根據(jù)政府規(guī)劃,到2024年,,浙江將加快構(gòu)建“一核兩帶兩圈”的產(chǎn)業(yè)發(fā)展空間格局,,力爭培育形成2個(gè)千億級、3個(gè)500億級生物醫(yī)藥產(chǎn)業(yè)集群,,生物醫(yī)藥產(chǎn)業(yè)總產(chǎn)值達(dá)到4500億元左右,。目前已經(jīng)形成杭州生物產(chǎn)業(yè)國家高新技術(shù)產(chǎn)業(yè)基地、臺(tái)州醫(yī)藥國家新型工業(yè)化產(chǎn)業(yè)示范基地,、臨海醫(yī)化園區(qū),、余杭生物醫(yī)藥高新園區(qū)、紹興濱?,F(xiàn)代醫(yī)藥高新園區(qū),、德清縣生物醫(yī)藥產(chǎn)業(yè)基地、桐廬(國際)生命健康產(chǎn)業(yè)先行試驗(yàn)區(qū)等產(chǎn)業(yè)版圖,。

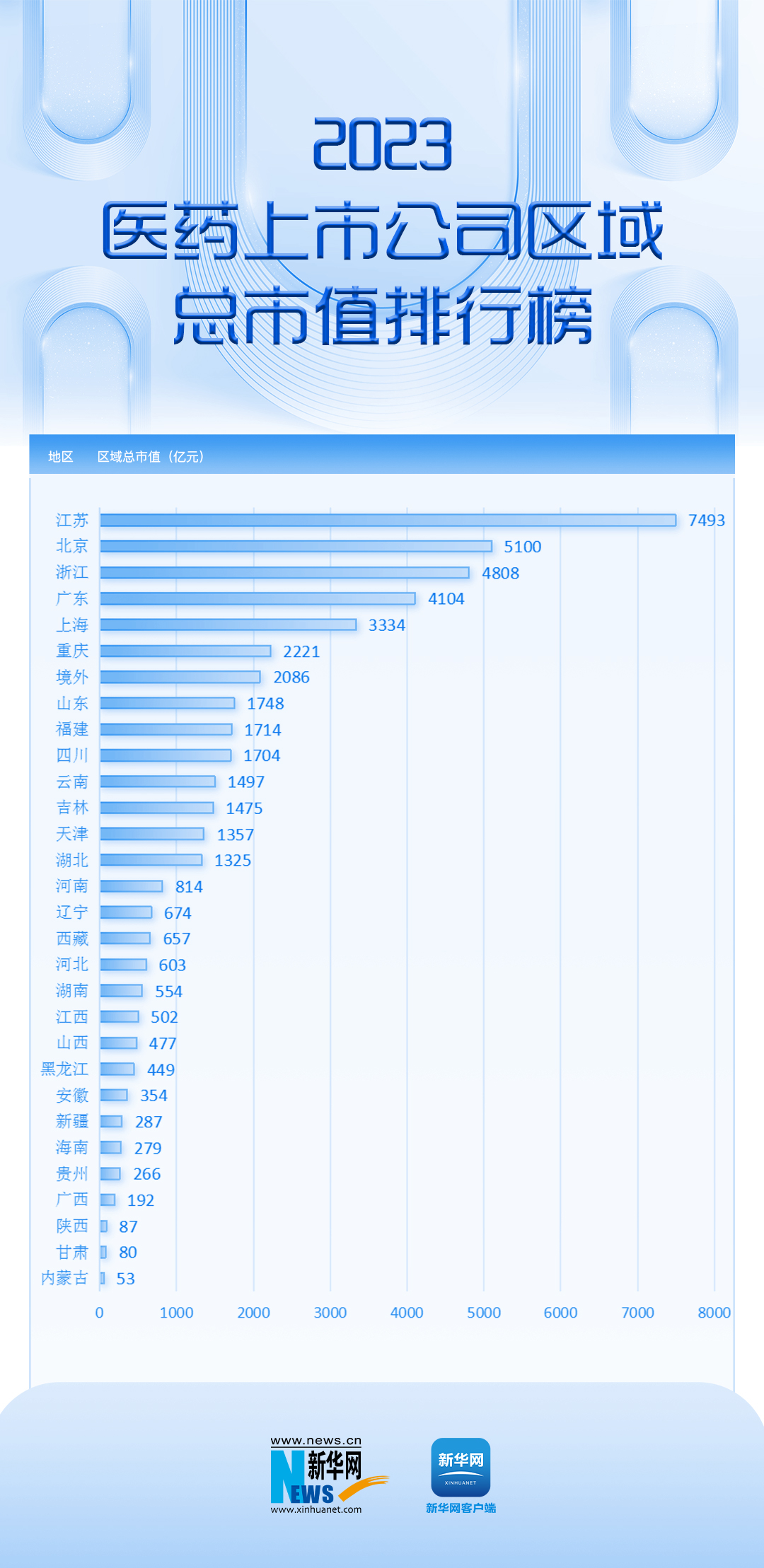

圖四:2023醫(yī)藥上市公司區(qū)域總市值排行榜

從市值總量來看,醫(yī)藥上市公司總市值最高的是江蘇省,,達(dá)7493億元,,其后依次是北京、浙江、廣東,、上海,,總市值都高于3000億元。我們注意到,,長江三角洲城市群已形成生物醫(yī)藥產(chǎn)業(yè)發(fā)展高地,,江浙滬醫(yī)藥上市公司總市值達(dá)15634億元,貢獻(xiàn)整個(gè)醫(yī)藥上市公司板塊超過三分之一市值,。上海作為長三角生物醫(yī)藥產(chǎn)業(yè)集群的領(lǐng)頭羊,,創(chuàng)新生態(tài)最完備,在技術(shù)創(chuàng)新平臺(tái),、臨床試驗(yàn)資源和研發(fā)投入力度等指標(biāo)排名位列首位,;蘇州作為創(chuàng)新發(fā)展最快的代表,在生物藥領(lǐng)域形成高原和高峰,,創(chuàng)新藥上市及在研產(chǎn)品數(shù)量等方面表現(xiàn)亮眼,;杭州作為長三角生物醫(yī)藥產(chǎn)業(yè)的核心樞紐城市之一,在上市企業(yè)數(shù)量,、二三類醫(yī)療器械獲批數(shù)量,、全球許可交易總額等指標(biāo)排名靠前。

無論是醫(yī)藥上市公司數(shù)量還是總市值都位列前三的北京已經(jīng)形成了“北研發(fā),、南制造”的產(chǎn)業(yè)布局,,北部以中關(guān)村生命科學(xué)園為核心,與海淀區(qū),、昌平區(qū)的綜合研發(fā)創(chuàng)新優(yōu)勢融合,,形成國家級生命科學(xué)和新醫(yī)藥高科技產(chǎn)業(yè)的創(chuàng)新基地;南部主要集中在北京經(jīng)濟(jì)技術(shù)開發(fā)區(qū)和大興生物醫(yī)藥基地,,涵蓋生物醫(yī)藥,、醫(yī)療器械、醫(yī)藥研究,、醫(yī)療服務(wù)等,。

根據(jù)各地政府工作報(bào)告進(jìn)行不完全統(tǒng)計(jì),全國已有29個(gè)省區(qū)市將醫(yī)藥制造,、生物產(chǎn)業(yè)等列為優(yōu)勢產(chǎn)業(yè)或優(yōu)先發(fā)展產(chǎn)業(yè),,在全國399個(gè)國家級產(chǎn)業(yè)園區(qū)中,超過200個(gè)將生物醫(yī)藥列為園區(qū)重點(diǎn)發(fā)展方向,。近年來,,全國各地都在爭相布局醫(yī)藥產(chǎn)業(yè),尤其是以成都,、武漢,、合肥、長沙、重慶為代表的一批新一線城市中,,其趨勢更為明顯,,投入力度之大,發(fā)展速度之快,,都是過去幾年少有的,。

生物醫(yī)藥是國家戰(zhàn)略性新興產(chǎn)業(yè)之一,是實(shí)施創(chuàng)新驅(qū)動(dòng)戰(zhàn)略的主戰(zhàn)場,。在創(chuàng)新藥等領(lǐng)域持續(xù)取得突破性進(jìn)展的大環(huán)境下,,生物醫(yī)藥產(chǎn)業(yè)在2024年將以怎樣的勢頭繼續(xù)引領(lǐng)產(chǎn)業(yè)升級發(fā)展,我們將持續(xù)關(guān)注,。